『フラット35』って?

フラット35は、全国300以上の金融機関が住宅支援機構と提携して扱う「全期間固定金利型住宅ローン」です。つまり、お借入期間ずっと借入時の金利から変わらないローンなのです

")

『フラット35』を利用するメリット

返済計画が立てやすく金利上昇の心配なし

フラット35は全期間固定金利なので、借り入れから借入から完済まで金利が一切変わらないのが特徴です。

そのため、転職・入院・お子様の教育費など、今後まとまったお金が必要になる

中で返済計画が立てやすいことがメリットで、毎月安定した返済をしていくことができます

住宅の質によって金利が下がる制度があり

フラット35には『フラット35S』という制度があり、耐震性・耐久性や省エネ・バリアフリー等の性能を備えた住宅を取得する場合に、借入金利を一定期間引き下げるという内容です")

保証料・繰り上げ手数料が無料

フラット35は契約時に保証料がかかりません。また、繰り上げ返済や返済方法変更に伴い費用が発生することもありません。

早めに返済を終えたい方は、心おきなく繰り上げ返済を利用できます

逆にデメリットは?

フラット35は対象物件に制限有り

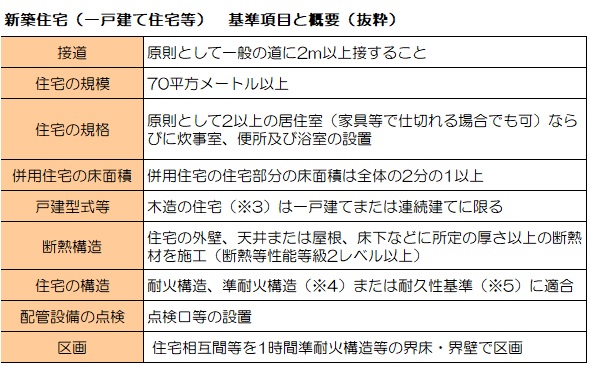

フラット35は、新築住宅・中古住宅それぞれ条件があり、それに適合しないと利用することができません。

他にも耐久性・断熱・遮音性等さらに細やかな技術基準があり、これらに

すべて適合しなければフラット35が適用されません。

とはいえ、低金利市場がいつまで続くか分からない現代、毎月安定した支払いが 見通せるのは魅力です

一度は検討してみたいローンです

フラット35がおすすめなのはどんな人?

収入面が心配な人

フラット35といえば、非正規雇用の方や自営業の方でも、審査に通りやすいと聞いたことある方も多いのではないでしょうか。

フラット35は民間の金融機関と比べ、その審査基準に違いがあります。

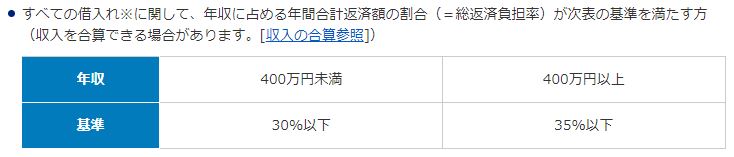

住宅ローンの年間返済比率

返済比率(返済負担率)とは、「年収に占める年間返済額の割合」の事で、住宅ローンの審査基準の一つです。

フラット35の場合

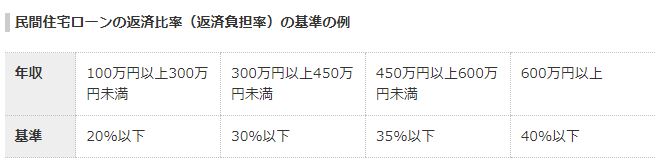

一般的な民間ローンの場合

このように、民間ローンの方が年収によって細かく基準が分かれている事が多いです。

フラット35であれば、勤続年数や雇用形態が問われないため、仕事に就いたばかりの方、フリーランス、契約社員の方なども審査に通りやすいとされています。

またその他、民間の金融機関では以下ような審査基準があります。

・完済時年齢

・収入・勤続年数

・健康状態

などなど・・

フラット35の審査基準は、申込者に対しては、申込要件を満たしているか・

返済負担率・借入額・借入期間が主に審査の対象となります。

購入を検討している物件がフラット35を使えるかどうかは、物件を取り扱う 不動産会社に聞くことをおすすめします

ヤマダでもフラット35が利用できる!

『ヤマダフラット35』

こちらは、ヤマダファイナンスサービスという金融機関で取り扱いしていますので詳しくは、一度弊社までお尋ねくださいませ

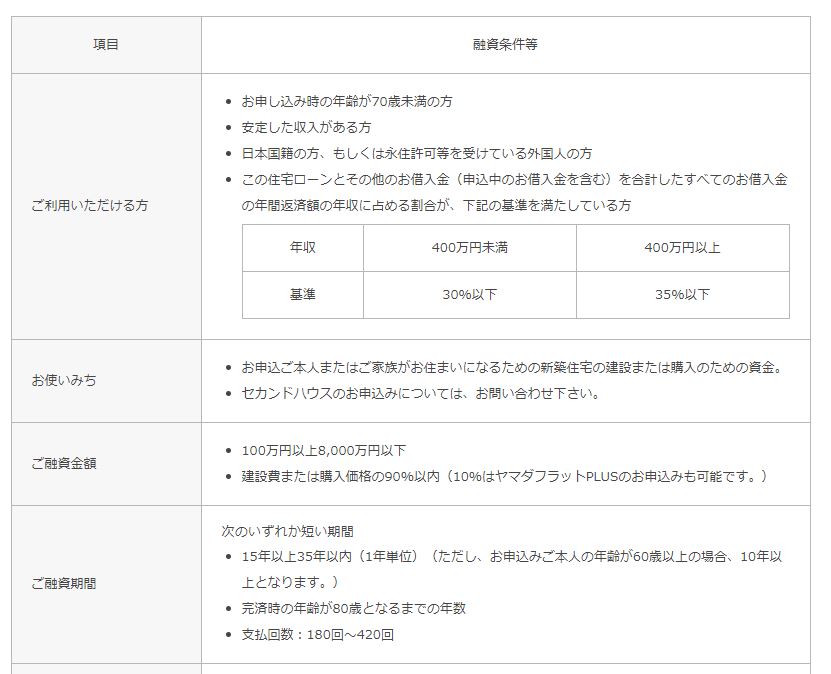

お借入条件等

各種金利

その他取り扱い商品についても、一度弊社までお問合せくださいませ

『ヤマダフラット35』のお問合せは弊社まで

TEL:0952-37-7317

会員専用ページログイン

ヤマダ不動産 佐賀店

- スマホ表示